2020年上半年,受全球新冠疫情影響,我國光伏產(chǎn)業(yè)外貿(mào)形勢經(jīng)歷了顯著波動。盡管面臨國際貿(mào)易環(huán)境復雜多變、海外需求階段性放緩等挑戰(zhàn),我國光伏產(chǎn)品出口仍展現(xiàn)出較強的韌性,整體呈現(xiàn)“先抑后揚、結(jié)構(gòu)優(yōu)化”的特點。

一、 總體外貿(mào)形勢分析

- 階段性承壓與快速復蘇:一季度,受國內(nèi)疫情導致的供應鏈中斷、國際物流受阻及部分海外市場項目延期影響,光伏產(chǎn)品出口額出現(xiàn)短期下滑。二季度,隨著國內(nèi)產(chǎn)能快速恢復、物流渠道逐步暢通,以及歐洲、越南、澳大利亞等主要市場需求的回升,出口呈現(xiàn)強勁反彈態(tài)勢。

- 貿(mào)易環(huán)境挑戰(zhàn)與機遇并存:傳統(tǒng)主要市場如美國、印度等國的貿(mào)易壁壘政策持續(xù),對部分產(chǎn)品出口造成壓力。與此《區(qū)域全面經(jīng)濟伙伴關系協(xié)定》(RCEP)的推進、以及全球多國“綠色復蘇”計劃的實施,為光伏產(chǎn)品開拓新興市場創(chuàng)造了新的機遇。

- 價格競爭與價值提升:光伏組件等產(chǎn)品價格持續(xù)下降,在提升國際競爭力的也壓縮了企業(yè)利潤空間。行業(yè)龍頭企業(yè)通過技術迭代、品牌建設和提供綜合能源解決方案,不斷提升出口產(chǎn)品的附加值。

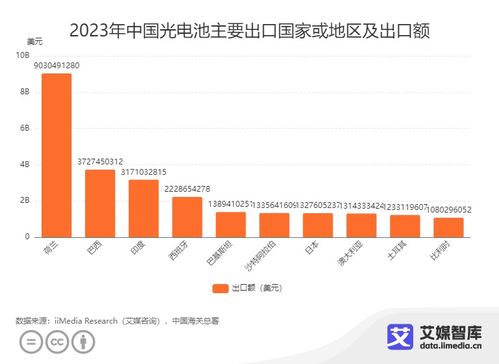

二、 主要產(chǎn)品出口情況

- 組件出口穩(wěn)居主導:光伏組件仍是出口的絕對主力。出口市場集中度較高,荷蘭、越南、日本、澳大利亞、巴西等國家位列前茅。其中,對歐洲市場的出口恢復尤為迅速,顯示出該地區(qū)強勁的能源轉(zhuǎn)型需求。

- 逆變器出口增長亮眼:逆變器作為光伏系統(tǒng)的關鍵設備,出口表現(xiàn)突出。華為、陽光電源等頭部企業(yè)憑借技術優(yōu)勢和國際渠道,市場份額穩(wěn)步提升,出口目的地遍布全球。

- 硅片與電池片出口格局變化:受海外產(chǎn)能布局及貿(mào)易政策影響,硅片和電池片的出口量及流向發(fā)生一定變化。部分產(chǎn)能向東南亞等地區(qū)轉(zhuǎn)移,影響了相關半成品的直接出口數(shù)據(jù),但以一體化形式通過組件出口的價值得到體現(xiàn)。

- 出口產(chǎn)品技術趨勢:大尺寸硅片(如182mm、210mm)組件、雙面組件、高功率組件的出口比例顯著增加,N型等高效電池技術產(chǎn)品也開始走向海外市場,反映出全球市場對高效能產(chǎn)品的青睞。

三、 未來展望與建議

展望2020年下半年及全球能源轉(zhuǎn)型大勢所趨,光伏市場需求基本面依然強勁。我國光伏產(chǎn)業(yè)需:

- 持續(xù)深化技術創(chuàng)新,鞏固在高效產(chǎn)品領域的領先優(yōu)勢。

- 積極應對國際貿(mào)易摩擦,優(yōu)化全球產(chǎn)能布局,分散市場風險。

- 把握“綠色復蘇”機遇,深耕歐洲、亞太等潛力市場,同時開拓中東、拉美等新興區(qū)域。

- 推動從單純產(chǎn)品出口向“產(chǎn)品+服務+標準”的綜合輸出模式轉(zhuǎn)變,提升國際競爭力和抗風險能力。

(附:如需獲取包含詳細數(shù)據(jù)圖表、分市場/產(chǎn)品深度解讀及可視化分析的PPT資料或定制化信息咨詢服務,請聯(lián)系專業(yè)機構(gòu)。本分析基于公開信息整理,僅供參考。)